ไทย

ไทย

ปกติแล้วเวลาไปเที่ยวต่างประเทศ เรามักจะเจอสินค้าแบรนด์เนมของแท้ราคาถูกขายเต็มไปหมด ซึ่งเหตุผลที่มีราคาถูกนั้นไม่ได้แปลว่าเป็นของเลียนแบบ แต่เป็นเพราะสินค้าเหล่านั้นยังไม่ได้ถูกคิดภาษีนำเข้า จึงทำให้มีราคาถูกกว่าสินค้าแบรนด์เนมที่ขายในประเทศนั่นเอง แน่นอนว่าสายช้อปต้องไม่พลาด ที่จะซื้อของแบรนด์เนมติดไม้ติดมือหรือหิ้วกลับมาฝากคนรู้จักอย่างแน่นอน ซึ่งในไทยมียกเว้นภาษีให้สำหรับสินค้าแบรนด์เนมที่มีจุดประสงค์ในการซื้อมาใช้ส่วนตัว แต่ถ้าซื้อมาจำนวนมากเกินไป อาจโดนปรับภาษีนำเข้า จนมีราคาแพงกว่าสินค้าแบรนด์เนมที่ซื้อในประเทศไทยได้เลยทีเดียว

ดังนั้นบทความนี้จะพามารู้จักกับภาษีแบรนด์เนม หรือที่หลายๆ คนเรียกว่าภาษีหิ้วของว่าคืออะไร สินค้าใดบ้างที่ต้องเสียภาษี มีอัตราเท่าไรบ้าง เพื่อให้สายช้อปไม่ถูกปรับภาษีนำเข้าจนต้องมาเสียใจภายหลังได้

ภาษีนำเข้าคืออะไร มีอัตราอย่างไร

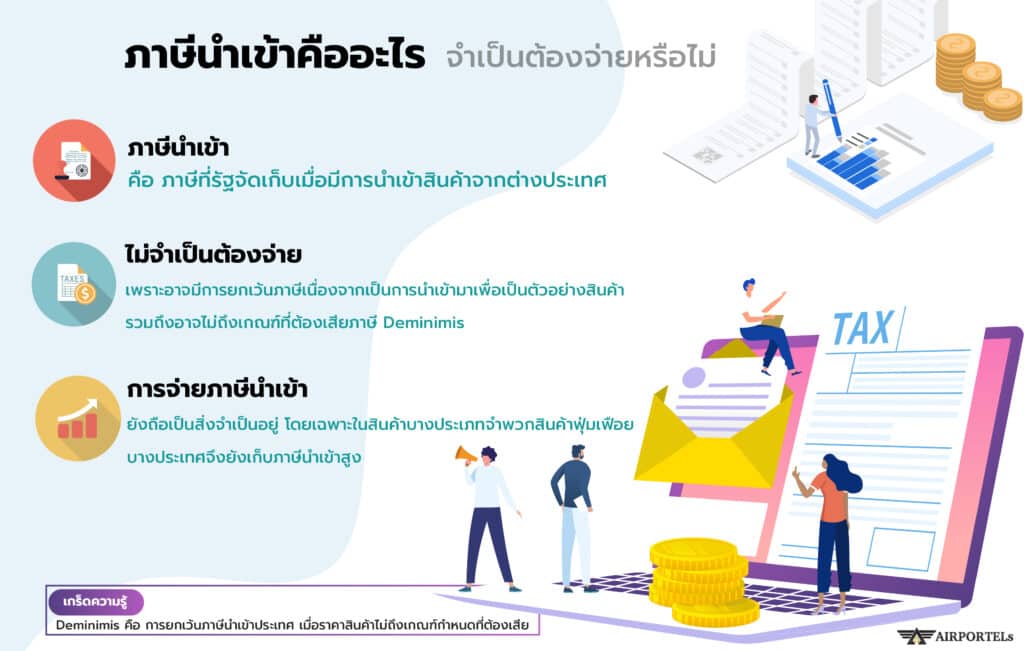

ภาษีนำเข้า เป็นภาษีที่จัดเก็บโดยกรมศุลกากร โดยจะเก็บภาษีจากผู้ที่นำสินค้าเข้ามาในประเทศไทยเพื่อนำภาษีนั้นไปใช้ในการพัฒนาประเทศ และเป็นการสร้างกำแพงไม่ให้สินค้าจากต่างประเทศมาทำลายการค้าภายในประเทศได้ เพราะถ้าหากไม่มีการเก็บภาษีนำเข้า ก็จะสามารถนำสินค้าราคาถูกจากต่างประเทศเข้ามาขายได้อย่างง่ายดาย ซึ่งจะส่งผลให้สินค้าลักษณะเดียวกันในประเทศขายได้ยากมากขึ้น

องค์ประกอบของภาษีนำเข้าจะมี 2 ส่วน ได้แก่

1.ภาษีนำเข้า กรมศุลกากรมีหน้าที่จัดเก็บ โดยอัตราภาษีนำเข้าที่กรมศุลกากรกำหนดไว้จะแบ่งตามชนิดของสินค้า ดังนี้

- คิดภาษี 30% สำหรับสินค้าประเภทเสื้อผ้า หมวก เข็มขัด รองเท้า เครื่องสำอาง น้ำหอม

- คิดภาษี 20% สำหรับสินค้ากระเป๋าแบรนด์เนม

- คิดภาษี 10% สำหรับสินค้าที่เป็น CD DVD อัลบั้มเพลง ตุ๊กตา

- คิดภาษี 5% สำหรับสินค้านาฬิกาข้อมือ แว่นตา แว่นกันแดด

- ได้รับการยกเว้นภาษีสำหรับสินค้าอุปกรณ์ไอทีต่างๆ แผงวงจรไฟฟ้า โทรศัพท์ กล้อง แต่ยังต้องเสียภาษีมูลค่าเพิ่ม 7%

2.ภาษีมูลค่าเพิ่ม หรือ VAT 7% นอกจากจะจัดเก็บภาษีนำเข้าแล้ว กรมศุลกากรจะต้องเก็บภาษีมูลค่าเพิ่มเพื่อนำส่งให้กรมสรรพสามิตด้วย โดยคำนวณตามราคาสินค้าที่บวกภาษีนำเข้าแล้ว

ตัวอย่างการคำนวณภาษีนำเข้า สมมุติว่าซื้อกระเป๋าแบรนด์เนมมาในราคา 40,000 บาท

- คิดภาษีนำเข้ากระเป๋าแบรนด์เนม 40,000×20% = 8,000 บาท

- คิดภาษีมูลค่าเพิ่ม (40,000+8,000)x7% = 3,360 บาท

รวมภาษีนำเข้าที่ต้องเสีย คือ 8,000+3,360 = 11,360 บาท

สิ่งของอะไรบ้างที่เสี่ยงโดนภาษี ?

โดยปกติแล้วสิ่งของทั่วไป หรือของใช้ส่วนตัวที่เป็นไปตามข้อกำหนดจะไม่ถูกเก็บภาษีนำเข้าอยู่แล้ว แต่จะมีสินค้าบางอย่างที่ถูกกำหนดปริมาณการนำเข้าไว้ หรือสินค้าที่เป็นของต้องกำกัด ซึ่งต้องได้รับอนุญาตเป็นหนังสือจากส่วนราชการที่เกี่ยวข้อง สินค้าเหล่านี้จำเป็นต้องเสียภาษีอย่างแน่นอน โดยสินค้าที่ต้องเสียภาษีนำเข้าและสินค้าที่เป็นของต้องกำกัด มีดังนี้

ของต้องกำกัดมีอะไรบ้าง

- อาวุธปืน กระสุนปืน วัตถุระเบิด

- บุหรี่ ยาสูบ เครื่องดื่มแอลกอฮอล์

- อาหาร ยา เครื่องสำอาง และอาหารเสริม

- พืชและส่วนต่างๆ ของพืช

- สัตว์มีชีวิตและซากสัตว์

- ชิ้นส่วนยานพาหนะ

- เครื่องมือวิทยุสื่อสาร อุปกรณ์โทรคมนาคม

- ศิลปวัตถุ โบราณวัตถุ พระพุทธรูป

สินค้าอะไรบ้างที่ต้องเสียภาษีนำเข้า

- งของที่นำไปจากประเทศไทยไว้ก่อนเดินทาง จะไม่ถูกคิดมูลค่าด้วย)

- สิ่งของที่มีลักษณะทางการค้า แม้จะมีมูลค่าต่ำกว่า 20,000 บาท

- เครื่องดื่มแอลกอฮอล์เกินกว่า 1 ลิตร

- บุหรี่เกินกว่า 200 มวน รวมไปถึงยาสูบเกินกว่า 250 กรัม

ไม่เคยรู้เรื่องนี้มาก่อน ปกติก็ซื้อแบรนด์เนมทำไมไม่ต้องจ่ายภาษี ?

หลายๆ คนมีข้อสงสัยว่าปกติก็ซื้อของแบรนด์เนมจากต่างประเทศ แต่ไม่เห็นต้องจ่ายภาษี สรุปแล้วกรมศุลกากรคิดภาษีแบรนด์เนมอย่างไรกันแน่ คำตอบคือการเรียกปรับภาษีขึ้นอยู่กับดุลพินิจของเจ้าหน้าที่ศุลกากร ซึ่งส่วนมากเจ้าหน้าที่จะยกเว้นภาษีให้กับสินค้าที่ซื้อมาเพื่อใช้การส่วนตัว โดยเจ้าหน้าที่จะพิจารณาจากลักษณะแพ็กเกจของสินค้า หากมีการแกะกล่องและนำออกมาใช้แล้ว เจ้าหน้าที่ศุลกากรจะพิจารณาว่าเป็นของใช้ส่วนตัวและละเว้นการเสียภาษี แต่ในทางกลับกัน หากแพ็กเกจแบรนด์เนมที่ซื้อมายังสมบูรณ์ครบครัน ยังไม่มีการใช้งาน เจ้าหน้าที่อาจพิจารณาว่าเป็นสินค้านำเข้าในลักษณะค้าขายได้ เพราะสินค้าแบรนด์เนมที่ยังไม่แกะกล่องจะสามารถนำไปขายต่อในราคาสูงได้นั่นเอง นอกจากพิจารณาจากลักษณะแพ็กเกจแล้ว ยังพิจารณาจากจำนวนสินค้าอีกด้วย หากหิ้วของแบรนด์เนมมาจำนวนไม่มาก และไม่สำแดงพิรุธว่าจะนำไปขายต่อ เจ้าหน้าที่สามารถพิจารณาละเว้นภาษีได้

อย่างไรก็ตาม AIRPORTELs ขอแนะนำว่าหากหิ้วสินค้าแบรนด์เนมมาจำนวนมาก และไม่สามารถแกะกล่องมาใช้เองได้ครบทุกชิ้น ก็ควรไปสำแดงกับเจ้าหน้าที่เพื่อไม่ให้เสียค่าปรับแสนแพงจะดีกว่า

หากต้องชำระภาษีศุลกากรขาเข้า ต้องเตรียมตัวอย่างไร ?

กรณีที่ไม่มีของต้องเสียภาษีนำเข้า สามารถเดินผ่านได้ที่ช่องไม่มีสิ่งของต้องสำแดง หรือ ช่องเขียว (Nothing to declare) ได้เลย แต่ถ้าหากมีของที่ต้องเสียภาษีให้เดินผ่านช่องมีสิ่งของต้องสำแดงหรือ ช่องแดง (Goods to declare) เพื่อชำระภาษีศุลกากรขาเข้า โดยสิ่งที่ต้องเตรียมคือ หนังสือเดินทาง และใบเสร็จรับเงินสินค้า

ใบเสร็จรับเงินถือเป็นสิ่งสำคัญที่จะทำให้ภาษีแบรนด์เนมที่ต้องเสียนั้นคำนวณออกมาได้อย่างถูกต้องที่สุด เพราะหากไม่มีใบเสร็จรับเงิน เจ้าหน้าที่ศุลกากรจะตีราคาจากเว็บไซต์หรือฐานข้อมูลที่จำหน่ายสินค้านั้นๆ ซึ่งสินค้าอาจถูกตีราคาถูกกว่า หรือแพงกว่าราคาจริงที่ซื้อมาได้ ดังนั้นใบเสร็จรับเงินจึงเป็นหลักฐานยืนยันที่ช่วยให้จ่ายภาษีแบรนด์เนมในราคาที่ถูกต้องได้ แต่ในกรณีที่เป็นสินค้าประเภทของสะสมที่ไม่มีราคาที่แน่นอน และมีราคาสูงมาก อาจขึ้นอยู่กับดุลยพินิจของเจ้าหน้าที่ศุลกากรว่าต้องเสียภาษีเท่าไร แต่โดยปกติแล้วจะเสียภาษีในราคาที่ไม่สูงมาก

ทำยังไงไม่ให้โดนภาษีแบรนด์เนม

วิธีการหิ้วของแบรนด์เนมโดยไม่ให้โดนภาษีแบรนด์เนม คือ พยายามซื้อไม่ให้มีมูลค่ารวมทั้งหมดเกินเกณฑ์ราคา 20,000 บาท รวมถึงไม่ซื้อจำนวนมากเกินไป เพราะถึงแม้ว่าจะหิ้วมามูลค่ารวมไม่ถึง 20,000 บาท แต่การซื้อจำนวนมากอาจเข้าข่ายลักษณะเพื่อค้าขายและเสียภาษีได้ นอกจากนั้นควรแสดงเจตนาให้ชัดเจนว่าซื้อมาเพื่อใช้เป็นของส่วนตัว อย่างการแกะกล่องออกมาใช้เลย รวมไปถึงไม่ซื้อของแบรนด์เนมรุ่นเดิมซ้ำๆ กันหลายชิ้น ถึงแม้ว่าจะเป็นการซื้อเพื่อเป็นของฝากให้กับคนรู้จัก แต่เจตนานั้นไม่สามารถพิสูจน์ได้

คุ้มไหมที่ไม่สำแดงสินค้าเพื่อเลี่ยงภาษี

หากคิดจะไม่สำแดงสินค้าเพื่อเลี่ยงภาษีล่ะก็คงไม่ใช่ความคิดที่ดีนัก เพราะหากหลีกเลี่ยงไม่สำแดงสินค้า และเดินผ่านเข้าช่องเขียว อาจถูกสุ่มตรวจสัมภาระ เมื่อพบว่ามีของที่ต้องเสียภาษีอยู่ด้วย จะถูกปรับเงินสูงสุด 4 เท่าของราคาสินค้าที่รวมภาษี หรือจำคุกไม่เกิน 10 ปี หรือทั้งจำทั้งปรับ อีกทั้งยังถูกยึดสินค้าที่นำเข้ามาด้วย เรียกได้ว่าทั้งเสียเงิน เสียของ เสียเวลา ไม่คุ้มอย่างมาก หากรู้ตัวว่ามีสินค้าที่ต้องเสียภาษีแบรนด์เนมก็ควรสำแดงต่อเจ้าหน้าที่และจ่ายภาษีอย่างถูกต้องจะดีกว่า

ภาษีนำเข้า ภาษีแบรนด์เนม หรือภาษีหิ้วของ คือภาษีที่กรมศุลกากรต้องจัดเก็บกับผู้ที่นำสินค้าเข้ามาในประเทศไทย โดยของที่ต้องเสียภาษีคือของใช้ส่วนตัวที่มีมูลค่าเกิน 20,000 บาท หรือสินค้าที่มีจำนวนมากที่เข้าข่ายลักษณะค้าขาย รวมไปถึงแอลกอฮอล์ บุหรี่ หรือยาสูบที่มีปริมาณหรือน้ำหนักเกินเกณฑ์ ส่วนของที่ไม่ต้องเสียภาษีคือของใช้ส่วนตัวที่มีมูลค่าไม่เกิน 20,000 บาท หรือแอลกอฮอล์ บุหรี่ ยาสูบที่ไม่เกินเกณฑ์ที่กำหนด รวมถึงไม่ใช่ของต้องห้ามหรือของกำกัด และอุปกรณ์ไอทีต่างๆ แผงวงจรไฟฟ้า โทรศัพท์ กล้อง ที่ได้รับการยกเว้นภาษีนำเข้า แต่ยังต้องเสียภาษีมูลค่าเพิ่ม 7% อยู่ดี

ส่วนใครที่ซื้อของแบรนด์เนมแต่ไม่อยากเสียภาษีนำเข้า ให้ซื้อของที่มูลค่าไม่มากและไม่ซื้อจำนวนมากเกินไป หรือใช้วิธีแกะกล่องแล้วใช้งานเลยเพื่อแสดงเจตนาว่าเป็นของใช้ส่วนตัว แต่ AIRPORTELs ไม่แนะนำให้หลีกเลี่ยงการสำแดงสินค้าเพื่อเลี่ยงภาษี เพราะไม่คุ้มค่า อาจเสียค่าปรับหรือถูกจำคุกได้